Tóm tắt nội dung

1. Yêu cầu của khách hàng

- Ngân sách: 12 triệu/năm, tối đa là 13 triệu

- Mong muốn: ưu tiên chăm sóc sức khỏe, chi trả viện phí và trợ cấp khi nằm viện. Ngoài ra có thêm khoản bù thu nhập cho mẹ nếu chẳng may em gặp chuyện rủi ro (em A là con trưởng trong gia đình, cũng là 1 trụ cột trong nhà).

- Có thể đầu tư thêm khi có điều kiện

2. Giải pháp Món quà tương lai Manulife dành cho em A

2.1. Quyền lợi sản phẩm chính

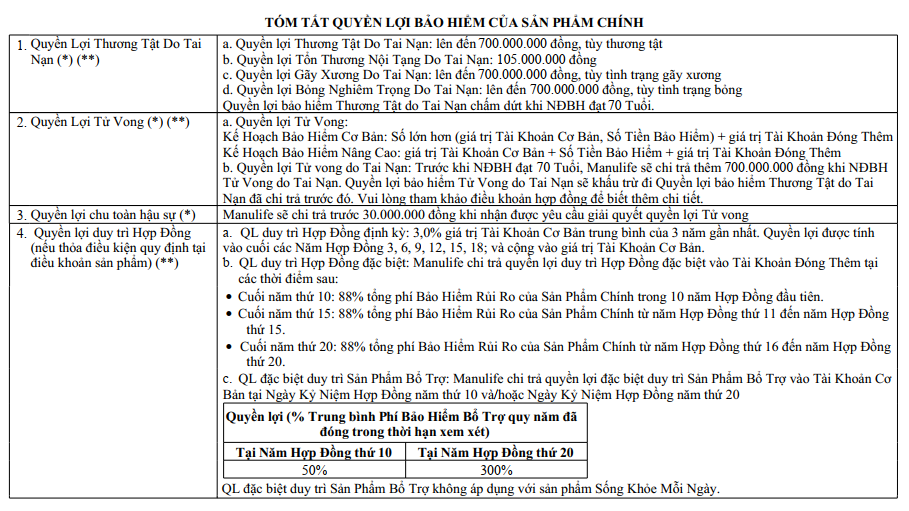

- Quyền lợi thương tật do tai nạn

- Quyền lợi tử vong

- Quyền lợi chu toàn hậu sự

- Quyền lợi duy trì hợp đồng

- Quyền lợi thương tật do tai nạn: tối đa lên đến 700 triệu đồng

- Quyền lợi tử vong thông thường: 700 triệu đồng

- Quyền lợi tử vong do tai nạn trước 70 tuổi: 1.4 tỷ đồng

- Quyền lợi chu toàn hậu sự: chi trả trước 30 triệu đồng

- Quyền lợi duy trì hợp đồng: tặng thêm 3% giá trị tài khoản vào mỗi 3 năm của hợp đồng và tặng 88% tổng phí bảo hiểm rủi ro của sản phẩm vào các năm thứ 10, 15, 20.

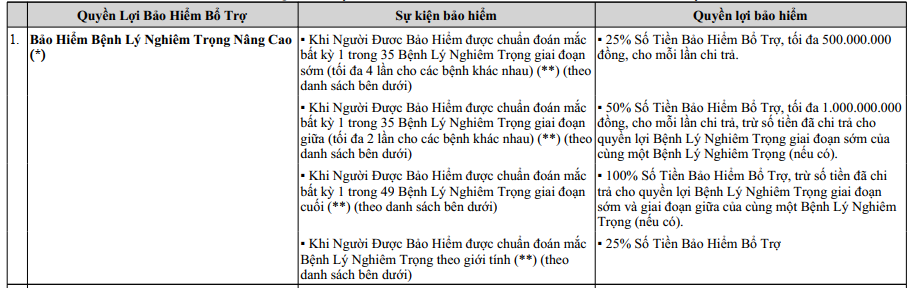

2.2. Quyền lợi sản phẩm bổ trợ Bệnh lý nghiêm trọng nâng cao

- Nếu chẳng may em A mắc 4 bệnh khác nhau của giai đoạn sớm, em A sẽ được chi trả 25% x 300 triệu = 75 triệu cho mỗi bệnh. Tổng chi trả cho 4 bệnh bằng đúng số tiền bảo hiểm, 300 triệu.

- Sau một thời gian, 2 bệnh tiến triển lên giai đoạn giữa, em A sẽ được chi trả 50% x 300 triệu = 150 triệu cho mỗi bệnh. Tổng chi trả cho 2 bệnh là 300 triệu

- Một thời gian sau nữa, một căn bệnh chuyến biến thành giai đoạn cuối, em A sẽ được chi trả: 300 triệu – (75 triệu + 150 triệu) = 75 triệu

- Trường hợp em A mắc bệnh lý nghiêm trọng theo giới tính, em sẽ được chi trả thêm 25% x 300 triệu = 75 triệu

2.3. Quyền lợi của sản phẩm bổ trợ Trợ cấp Y tế

2.4. Quyền lợi của sản phẩm bổ trợ Sống khỏe mỗi ngày

Căn cứ vào tình hình tài chính và mong muốn của em A, mình lựa chọn cho em Thẻ chăm sóc sức khoẻ – Sống khỏe mỗi ngày – thẻ bạc, hạn mức 125 triệu/năm, chi trả chi phí điều trị thực tế. Tổng chi trả lên tới 2.5 tỷ trong suốt thời gian 20 năm. Mức phí tương đương với thẻ này ở độ tuổi em A là 2.238.000 đồng/năm.

Khi thu nhập tốt hơn, em A hoàn toàn có thể nâng hạng thẻ sức khỏe lên các hạng cao hơn, để được bảo vệ một cách toàn diện.

Phạm vi áp dụng của thẻ là ở tất cả các bệnh viện, cơ sở y tế được cấp phép ở Việt Nam. Đặc biệt, phí thẻ không thay đổi trong cả 20 năm. Đây chính là ưu điểm tuyệt vời mà các thẻ sức khỏe rời không đáp ứng được.

Các bạn cùng xem chi tiết quyền lợi của thẻ sức khỏe như sau:

Thẻ sống khỏe mỗi ngày còn có chức năng bảo lãnh viện phí tại các bệnh viện liên kết với Manulife trên cả nước. Với thẻ bảo lãnh này, bạn sẽ:

- ĐƯỢC ƯU TIÊN đón tiếp tại quầy riêng đặc biệt

- CHỈ thanh toán các khoản ngoài hoặc vượt phạm vi bảo hiểm

- KHÔNG thủ tục yêu cầu bồi thường

- GIẢM thời gian đi lại, chờ đợi

- AN TÂM ĐIỀU TRỊ, KHÔNG LO LẮNG VỀ VIỆN PHÍ!

2.4. Quyền lợi đầu tư với 9 quỹ khác nhau

Gói Món quà tương lai có tới 9 quỹ khác nhau để em A có thể lựa chọn đầu tư. Đặc biệt có 3 quỹ Hưng Thịnh là 3 quỹ mới được thành lập năm 2021, hứa hẹn rất tiềm năng.

Ngay khi có điều kiện, em A có thể đầu tư thêm bằng cách nộp tiền vào tài khoản đóng thêm, ủy thác cho Manulife đi đầu tư sinh lợi. Em A cũng có thể rút tiền từ tài khoản đóng thêm bất cứ lúc nào mà không bị mất phí. Đây cũng là một trong những ưu điểm vượt trội của sản phẩm Món quà tương lai mà Manulife mang tới cho tất cả khách hàng.

3. Tổng kết chi phí Món quà tương lai Manulife cho em A

Tổng chi phí em A phải đóng một năm sẽ là 12.025.000 đồng. Chi tiết như dưới đây:

LIÊN HỆ VỚI HOA ĐỂ ĐƯỢC TƯ VẤN NHÉ!